近年大家看醫生,可能有發現自費項目越來越多。衛福部就統計,國人平均自費醫療負擔達35.7%,比美國日本還要高。專家解釋,台灣健保因為財政負擔太大,很多國際間的新藥,審核期間長、用藥限制也多,導致醫療水準在進步,但健保給付難以跟上。

癌友小香:「我看病理報告,發現卵巢癌第三期,卵巢癌致死率很高,復發率也很高,用藥也很少。」

走在街頭表情沉重,小香確診卵巢癌後,發現藥費負擔比想像大很多,健保雖然不斷納入新藥,卻設下嚴格給付條件,讓她連基本治療都得自費。癌友小香表示,卵巢癌可使用的藥物選擇原本就不多,而台灣引進的治療藥物相對有限。其中重要的標靶藥物「癌思停」,目前健保僅針對第四期患者提供給付,且仍設有相關條件限制。她指出,自己也曾聽聞部分第四期病友提出申請後,最終未能通過審核。

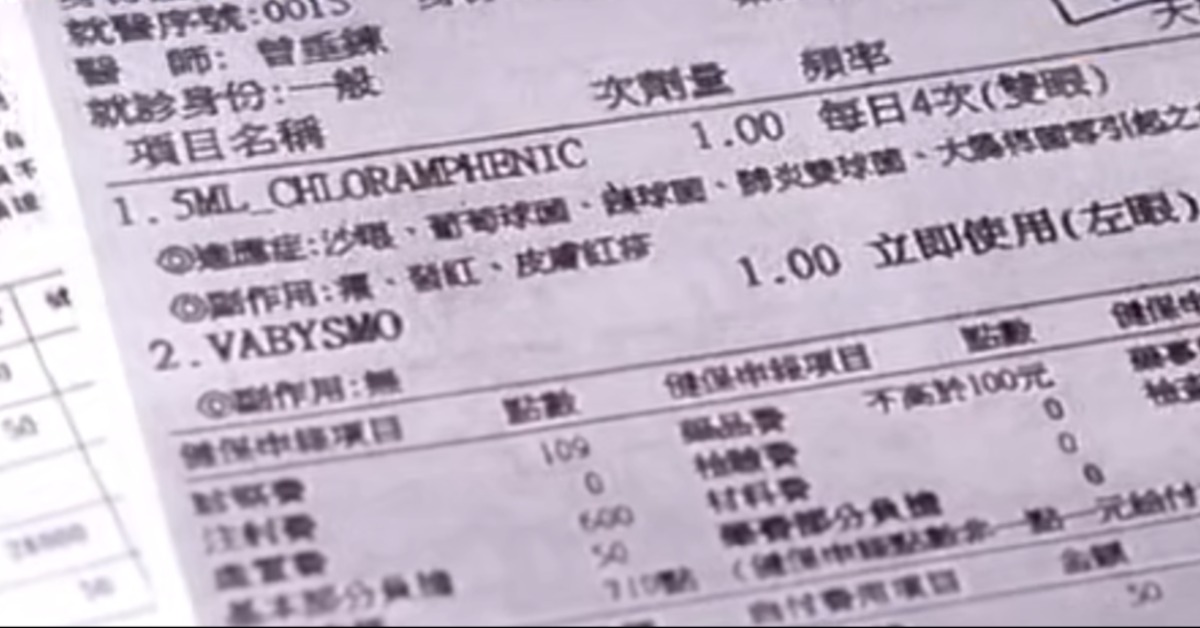

小香因為是第三期確診,只能自費一次三萬,她兩年共花費近百萬,在台灣從癌症到日常醫療,自費開始成為常態。另外一位高小姐,半年前單眼視力模糊,就醫發現是眼中風,黃金治療期只有6小時,要馬上施打新生血管抑制劑,也得自費。高小姐表示,醫師當時告知病況相當嚴重,必須立即施打針劑治療,否則可能面臨失明風險。不過,由於該針劑屬於健保限定用藥,需經申請核准後才能使用,而申請流程至少需時一個月。考量病情急迫,她最終決定自費接受治療。

檢視高小姐的帳單,一支針劑兩萬八,她前後已經打了三劑,能救回視力錢花得絕對值得,但也讓人心裏打上問號,台灣有健保,但為什麼關鍵時刻得一再靠自己?隨著醫療進步,各式各樣項目跟藥材越來越多,但都不是想用就能用得到。新光醫院藥師介紹,不同癌症有不同的標靶藥物治療方式,例如其中一款藥物主要用於乳癌患者,另一款則適用於小細胞肺癌患者,而部分藥物也可採取合併使用方式,作為肝癌治療的用藥選擇。

兩盒合併使用,自費的話要超過十萬;而乳癌標靶藥自費價也要三十幾萬。藥師直言,雖然都有納入健保給付,但病人常常得先嘗試其他治療方式,譬如化療無效後,才能申請標靶藥物使用。

新光醫院副院長洪子仁表示,部分標靶藥物已是國際間認可的標準治療方式。以日本為例,由於健保資源較為充足,政府通常可在60天內將最新標靶藥物納入健保給付範圍,患者幾乎不需自行負擔相關藥費。

不過相較之下,同樣的藥物引進台灣後,往往需要超過500天,甚至更長時間才能納入健保給付。即使完成給付,實際能適用的藥品項目及適應症仍相對有限,僅有部分病友符合使用資格。因此,不少患者若有治療需求,仍須自行負擔費用購買藥物。

衛福部數據,台灣的自費醫療負擔比例達35.7%,高於韓國的33.7%,更遠高於英國16%,日本12.8%,台灣的自費負擔,數字的確偏高。新光醫院副院長洪子仁表示,目前健保總額預算的成長速度,已逐漸跟不上醫療技術及新藥發展的腳步,因此產生了一定程度的落差。

他指出,部分自費醫療屬於民眾為了追求更先進或更好的治療方式而自行選擇負擔費用;但另一種情況則是,某些已被國際視為標準治療的藥物或醫療方式,在其他國家已納入健保給付,然而台灣受限於健保財務與預算規模,無法同步納入給付範圍,導致部分患者仍需自費接受治療。

健保財政負擔,已是長年陳痾,當健保漸漸跟不上醫療科技,連醫生都建議,若有能力要提早思考風險跟財務準備。公勝保經事業部負責人林玉敏表示,保險規劃時通常會先向客戶說明經主管機關核准的保單內容與保障範圍。若在預算有限的情況下,她建議優先規劃兩項重要保障,分別是實支實付醫療險,以及重大傷病一次給付保險,以因應未來可能面臨的醫療支出與經濟風險。

專家建議40歲後,有兩張保單最好要有,第一實支實付醫療險,自費醫材、手術耗材、病房差額,花多少補多少建議額度至少二十萬元,第二是重大傷病險,當一場大病中斷收入時,有喘息空間。

公勝保經事業部負責人林玉敏表示,對於仍處於事業打拚階段的年輕族群而言,相關保險保障的重要性在於,當面臨重大疾病或突發醫療需求,需要一筆龐大資金時,可以透過保險理賠提供經濟支援,避免動用多年來辛苦累積的存款,降低對個人財務規劃造成的衝擊。

當「自費」慢慢成為治療日常,民眾得考慮保險買不買,政府更該思考,我們的健保制度要如何才能跟上這個醫療快速進化的時代。