▲北市房市交易出現回暖跡象,據實價登錄顯示,今年北市的成交區域以中山、內湖、文山最熱門。(圖/google map)

北市房市交易出現回暖跡象,據實價登錄顯示,今年北市的成交區域以中山、內湖、文山最熱門,總價帶則以1000~2000萬交易量最多,買家最偏好坪數為20~30坪。據不動產業者表示,不少購屋族還存在著台北市門牌的迷思,因此小資夫妻還是會希望能夠有機會在台北成家。

台灣房屋智庫發言人張旭嵐分析,台北市難得價格下修,買家趁低點卡位入場,不過自住型買方的購屋實力有限,因此傾向30坪以內,總價較低的物件,其中又以中山區最多低總價小坪數物件,且內湖和文山房價都較蛋黃區實惠,因此名列近年交易最熱區。

張旭嵐表示,不少購屋族還是有台北市門牌的迷思,認為整體機能好,房屋增值機率高,尤其幼兒福利略佳,因此小資夫妻還是會希望能夠有機會在台北成家。不過也因為房價高,因此在相同的總價預算下,只得買在台北市買到「蛋白區」、「屋齡高」,的「小宅」。

而雖然多數人都偏好住新屋,不過統計也顯示,台北市成交量最大的屋齡區間,是以30~40年為主,佔28.4%,一年以下新屋只佔7.3%。

張旭嵐分析,預售屋或新成屋雖然屋況條件好,但是單價仍屬區域最高,且相對新大樓的高公設,30年以上物件中古公寓或華廈,實用空間大,對於講究CP值的小資族而言,吸引力更大,在略為裝修之後,還是有機會打造一個溫暖的小窩。

▲北市房市交易出現回暖跡象,據實價登錄顯示,今年北市的成交區域以中山、內湖、文山最熱門。(圖/台灣房屋提供)

▲不要感嘆薪資低買不起,你只是沒評估過個人金錢狀況和買房需求。(示意圖/取自pixabay)

網路上永遠不乏文章,討論個人薪資狀況是否適合買房,然而想買房,不應是感嘆房價太高,而是評估個人資金理財狀況,能力所及的房價大概是多少,再進市場走走逛逛。

根據聯徵中心資料,2017年貸款買房者,年收入未滿60萬元佔38%,是比例最高的族群,年收入60萬以上但不及100萬的則是佔30%,足以發現個人收入少並不等於買不起房,而是個人有多大的購屋慾望和實際行動。

不過想買房,存足頭期款還是首要步驟,銀行對貸款成數的規定,首購族最高可貸到8成,但一般來說,抓7成最安全,也就是剩下的3成要自己存齊,好比一間500萬的房子,自己就要生出150萬,除非有貴人願意資助。

▲年收較低者,反倒是貸款買房最高的族群。(示意圖/東森新聞資料畫面)

根據《鏡周刊》的訪問,一名26歲的小姐,雖然月薪僅3萬多元,但仍買下權狀23坪、總價450萬元的房子,每個月負擔1.1萬的貸款。在存頭期款時,強迫自己每周存比之前更多的錢,以階梯式的方式,更快朝個人存錢目標前進。

在存齊頭期款的同時,也要計算每月薪資能夠分多少負擔貸款。獨立財務顧問張維庭表示,在扣除每個月不要支出後,仍要保留空間,不要全部列為還款資金,房貸利率是浮動的,若有調升就需支付更多,同時個人也要預留資金以備其它不時之需。

通常建議,每月付款金額為薪資的3成,視個人情況可以有1成的調幅,以月薪4萬為例,每月繳貸款的金額就大約是1萬2至1萬4左右。延伸至貸款年限,若選擇20年,貸款總額就約250萬左右,若年限拉長則可以再提高貸款總額。

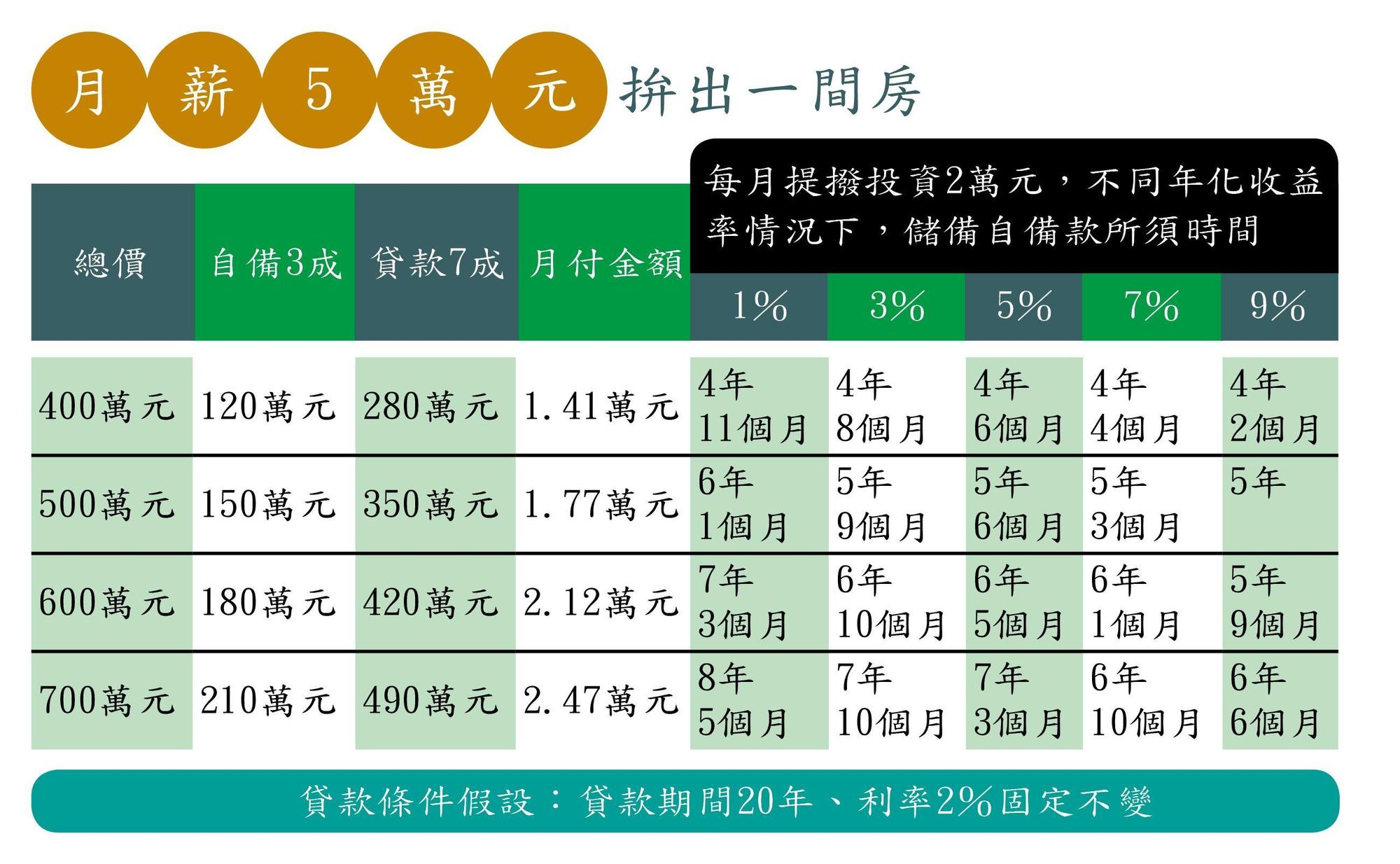

▲月薪五萬貸款計算。(圖/鏡周刊)

頭期款加上貸款總額,即是購屋價格。若以頭期款200萬加上月薪5萬元,每月負擔1萬5至1萬75元,最佳購屋金額會落在550萬(貸款20年)~650萬元(貸款30年)間。