海外置產熱潮升溫,雖具低總價、高報酬誘因,但匯率、產權與稅制風險不容忽視。相較之下,台灣房市制度透明、具抗通膨特性,保值性更受青睞,成為資金配置焦點。專家提醒,掌握地段與基本面仍是關鍵。

高空無邊際泳池、精緻裝潢,宛如星級酒店,近年網紅與名人分享於泰國、馬來西亞、杜拜置產經驗,帶動低總價、高報酬的海外房市想像。看似誘人,但實際上仍存在不少門檻與潛在風險。

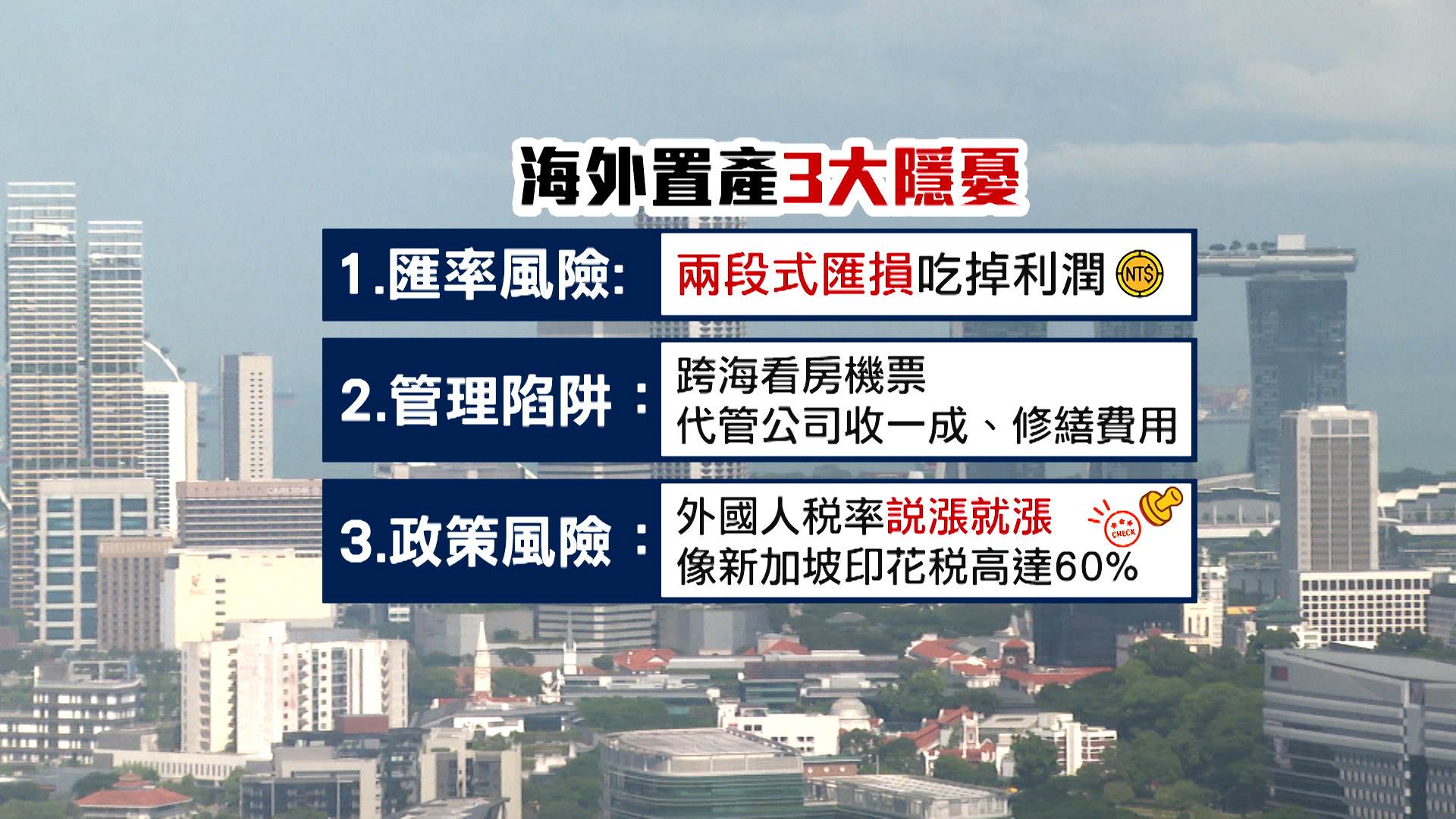

高力國際不動產業主代表服務部董事黃舒衛指出:「匯兌過程可能因國際情勢或貨幣環境波動產生匯損;此外,東南亞部分國家對產權設有限制,若透過借名持有,恐影響後續付款能力與資產安全。」

以杜拜為例,近年投資熱度升溫,但在中東局勢不確定性影響下,風險同步增加。當地貸款成數約5成、利率約5%,且交屋前須先支付六成房款,資金壓力集中於前期,投資人需審慎評估。

海外置產亦面臨三大風險,包括匯率可能出現「兩段式匯損」、持有期間管理成本增加,以及稅制變動風險。例如新加坡印花稅最高可達六成,均可能侵蝕實際報酬。

東森財經新聞記者邱筱茜表示:「將目光轉回台灣,相較海外市場,國內房市制度與資訊相對透明,在通膨環境下亦展現穩定保值特性。」

近年股市與黃金波動加劇,房地產因具備抗通膨與資產保值特性,仍為重要配置選項。隨著市場回歸理性,購屋族有更多時間評估具備建設與產業支撐的重劃區;同時,貸款彈性較高的預售屋,也逐漸成為不少民眾關注焦點。

愛山林建設開發副董事長張境在指出:「預售屋興建期間約3年~5年,只要付15%,之後再付5%交屋款,貸款成數約八成,對首購族相對友善。在通膨環境下,不少置產族也選擇將部分股票獲利了結,轉進不動產市場。」

專家提醒,預售屋是否具備投資與自住價值,關鍵仍在地段與產品條件,包括交通便利性、產業發展與生活機能等因素,選對區位依然是置產核心關鍵。