庫存寒冬接近尾聲,AI與記憶體雙引擎點火,矽晶圓三雄沉寂兩年後於下半年打出漲價牌,環球晶明確釋出調價訊號,台勝科與合晶5月營收同步迎來雙位數年增,產業供需結構正悄悄展開一場精彩的轉折故事。

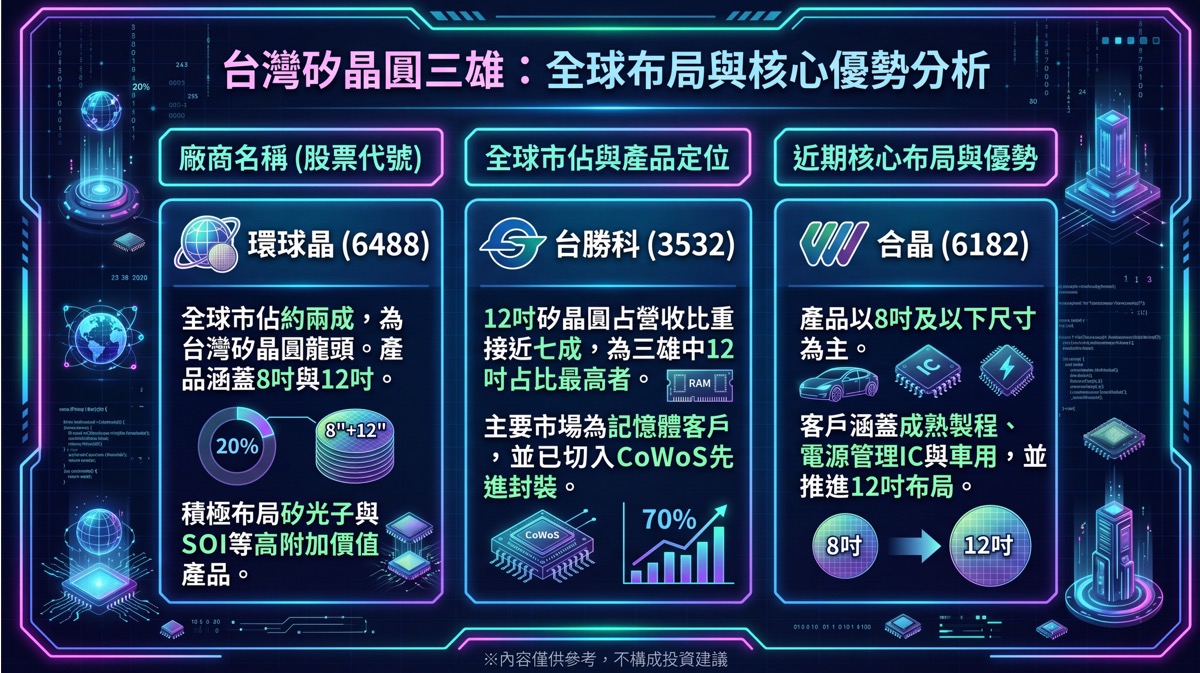

口袋證券表示,矽晶圓是所有晶片製造的起點,被稱為「晶圓基板」。它是將高純度的矽砂提煉、切割成薄片後的圓形基板,晶圓廠如台積電、三星再於其上刻印電路。這種「最前端材料」的地位,讓矽晶圓廠商的景氣高度連動整體半導體產業的起伏。目前全球前五大矽晶圓廠商中,台灣就佔了三家,其產業定位與佈局如下:

口袋證券指出,2022年至2023年半導體產業因消費性電子需求急凍,整體供應鏈陷入大規模庫存調整。由於矽晶圓位處供應鏈最上游,庫存消化速度比晶片設計端更慢,復甦節奏落後整體半導體業約二到三個季度。2024年至2025年上半年,雖然整體景氣隨AI伺服器需求回升,但矽晶圓仍深陷客戶去庫存壓力,報價受壓制且獲利縮水,市場關注度跌至低點。

口袋證券指出,2022年至2023年半導體產業因消費性電子需求急凍,整體供應鏈陷入大規模庫存調整。由於矽晶圓位處供應鏈最上游,庫存消化速度比晶片設計端更慢,復甦節奏落後整體半導體業約二到三個季度。2024年至2025年上半年,雖然整體景氣隨AI伺服器需求回升,但矽晶圓仍深陷客戶去庫存壓力,報價受壓制且獲利縮水,市場關注度跌至低點。

進入2026年,情況開始不一樣了,矽晶圓三雄公布的5月營收數字同步成長,顯現供需結構正悄悄改善。

最受市場矚目的變數,是環球晶董事長在股東會上的罕見表態。環球晶董事長公開表示,今年市況「比去年好非常多」,並明確釋出下半年將啟動客戶調價談判、推動報價走高的訊號。這背後邏輯是12吋矽晶圓需求快速回升,部分規格產能利用率明顯提升,談判籌碼增加。法人圈共識認為若談判順利,下半年報價有機會較上半年上漲一成左右。台勝科也表示,希望透過下半年合約談判,在價格與交貨條件上取得對客戶更有利的共識。不過口袋證券也提醒,漲價從意願到落地仍有距離,實際結果仍受客戶接受度與當時景氣影響。

口袋證券分析,這一波矽晶圓復甦並非來自消費性電子,而是兩大明確驅動力:

除了12吋先進製程,成熟製程也在悄悄回溫。電源管理IC、工業控制、類比晶片、車用電子等主力的8吋及以下矽晶圓,庫存去化在2025年大致完成,2026年開始逐步回補訂單,直接有助於以8吋為主的合晶改善稼動率。另一方面,環球晶則採取特殊布局,其美國密蘇里州工廠針對12吋SOI(絕緣體上矽)產線積極布局RF-SOI與矽光子產品,並於2026年第一季進入量產初期,成為美國廠中首個貢獻有意義營收的產線,為5G通訊與矽光子傳輸長線布局。

雖然趨勢向上清晰,但口袋證券提醒投資人仍有幾個變數不能忽略: