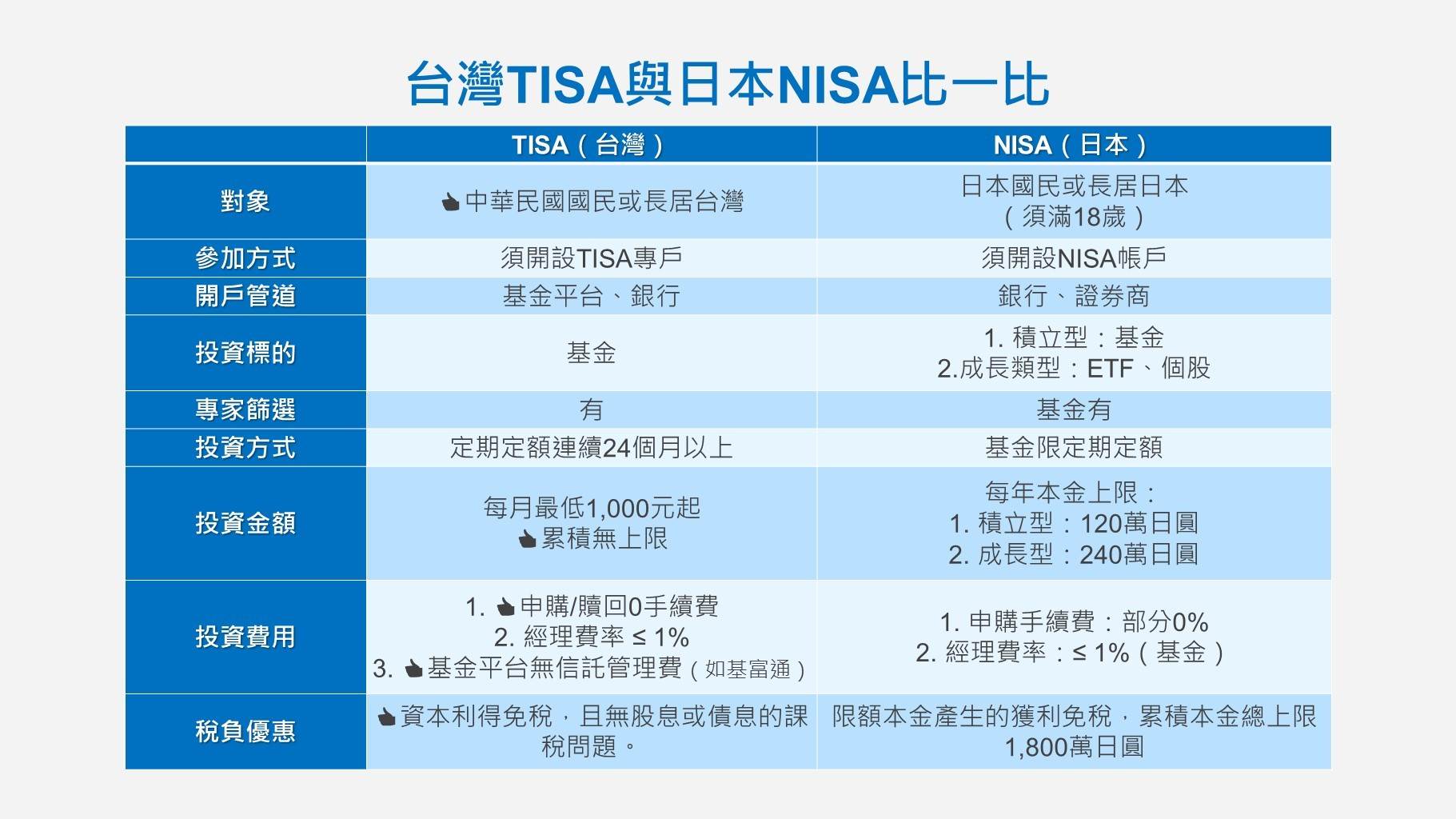

上次在《兆華與股惑仔Podcast》中分享 TISA(台灣個人投資儲蓄帳戶) 平台,引起了廣大觀眾的熱烈迴響。許多人都好奇,相較於日本的NISA,台灣的TISA是否更有優勢?財經專家股魚老師斬釘截鐵地說:「台灣TISA只有大獲全勝能形容,日本NISA一比就弱了!」

1.參與門檻超低 人人都能參加

只要是中華民國國民或長居台灣就能申辦 TISA。像是孩子一出生就能申辦,從小為他們規劃理財。反觀日本 NISA,需年滿 18 歲才可申辦。

2.投資金額無上限 彈性超高

日本 NISA 的積立型每年上限 120 萬日圓(約 24 萬台幣),成長型則是 240 萬日圓。台灣 TISA 則完全沒有上限,每月1,000元起即可投資,資金彈性更大。

3.申購贖回零手續費 成本更低

TISA 基金免收申購贖回手續費,且基金經理費率普遍不到 1%,有些僅 0.5%~0.6%,遠低於一般基金的 1.5%~2.5%。長期投資下來,省下的費用相當可觀。

4.資本利得與配息免稅 獲利更完整

台灣 TISA 投資所得免資本利得稅,且基金級別無股息或債息,因此完全免稅。日本雖有免稅優惠,但僅限「一定額度內的本金所產生的獲利」,門檻高、限制多。

基金是一個很好的投資入門選項,因為門檻低,能分散風險。TISA基金都是由專家嚴格篩選的,股魚老師建議可從以下三類挑選:

1.「大而美老字號」基金 長期表現穩健

基富通「TISA好享投」上有17 檔成立超過 20 年的基金,規模龐大且歷經景氣循環。根據晨星資料,截至今年8月底,過去十年的累積報酬率平均為234%,優於台股大盤的196%;若拉長到二十年,平均報酬率更高達518%,優於台股大盤的302%。老字號基金越陳越香,經得起時間的考驗。

2.高股息基金 長期利滾

高股息基金是許多人的最愛,特別適合小資族。TISA平台上的高股息基金,可選擇將配息自動滾入再投資,放大複利效果。對於大戶來說,也能省下不少健保補充保費。

3. 平衡型/多重資產基金 打造理財基礎

對於只有一筆資金、或希望分散投資風險的人來說,平衡型/多重資產基金是很好的選擇。這類基金會靈活配置股票與債券等多元資產,幫助你打好理財根基。

無論你選擇哪一種TISA基金,都要回歸到個人的風險屬性。切忌短進短出,要定期定額趨吉避凶,運用「時間複利」來放大人生財富。如果你還在觀望,不妨立即到基富通平台開立TISA帳戶,開始你的理財之路吧!

TISA好享投.輕鬆投資好上手

TISA理財傳送門👉https://www.fundrich.com.tw/event/TISA/index.html