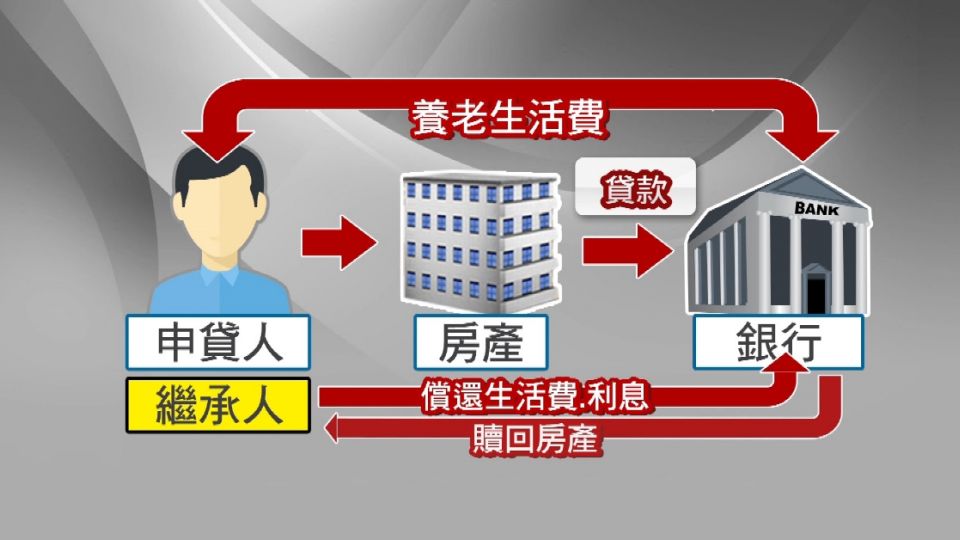

老人家把以房養老申請到的錢,通通拿去買保險,真的合理嗎?其實商業型的以房養老貸款,就是投資理財商品,買保險並沒違規,只不過很多老人家只聽到保本、利息高,沒搞清楚狀況就簽保,也沒跟家人溝通,導致後續繼承衍生許多問題,也讓養老政策失去本意。

★延伸閱讀★獨家/父去世辦繼承 兒控台企銀疏失「欠債90萬變340萬」

繼承父債民眾曾先生:「當初承辦我爸爸以房養老,那個承辦人已經離開,整個分行對以房養老這個東西,都不是很清楚。」

原本以為爸爸是把錢拿去申辦以房養老,沒想到通通ALL IN保險,現在想繼承房子,不只要先還銀行340萬,年金保險的錢一時也無法解約,讓曾先生怒批銀行大有問題。

以房養老政策是讓老人家能把房子抵押給銀行,每個月或一次性領養老金,讓老人家晚年也能自己養活自己。但要是一領到養老金,就通通拿去買保險,是否也讓政策失去本意?

以房養老買保險,銀行局允許嗎?其實像這種商業型以房養老貸款,形式上就是一種投資理財商品,根據事前契約決定用途,買保險並無違規,像台企銀當初就是強調,結合保險保證給付25年,同時有信託架構保障,專款專用,吸引申辦。台新也曾有類似方案,但不少老人家沒搞清楚狀況就簽保。

老人福利推動聯盟秘書長張淑卿:「長輩最期待的是第一個保本,第二個投資獲得的獲利,比銀行定存利息高,希望銀行端可以充分的告知,但我們是不建議(拿去買保險),因為基本上他會動用到以房養老,養老的概念是要去保障他老年的生活。」

除了把以房養老貸款拿去買保險或基金,衍生後續世代糾紛,更多情況是子女想繼承房子卻拿不出錢,只能眼睜睜看著房子被法拍,最後拿回的錢跟自己賣房差很大。

財經專家黃世聰:「當年他房子是1000萬,十年後假設房子漲到2000萬,我想繼承這個房子,問題是他當年以房養老,用1000萬假設抵押500萬,那我就必須要先把500萬付清後,才能把這房子拿回來,變成有些心不甘情不願的狀況。」

專家就提醒,申辦以房養老之前,家人間還是要多溝通,避免以房養老的美意,變成種種債留子孫爭議。