物價上漲,薪資提升幅度卻有限,如何開源節流,學習理財,成為現代人必須學習的重要課題。近日,就有一名網友發文求助,表示自己每月的收入大約可達8萬,無奈存款數字卻總是難以增加,甚至少得可憐,後來她領悟到是自己開銷太多,求網友提供能有效減少非必要開銷的「超痛理財法」,很快就有網友建議「去買房」,還建議將每月還房貸的占比拉高到月收入的40%到70%,「保證超痛」。

該名女網友是在論壇Dcard上發文,稱自己從事的是二休二的輪班工作,每個月除了薪資之外,自己另外也有投資,粗估每月大約能有8萬元收入,加上自己又住在家中,少了房租費開銷,家中也不需要她給孝親費,種種條件來看,應該每月能存下不少錢,但事實卻非如此。對此,原PO也自己檢討,日常生活許多開銷其實都不是必要支出,有些是用來維繫維繫感情:「家人每個禮拜的聚餐,幾乎都是我買單」、「 愛小朋友,喜歡買東西送姪子姪女」、「男友家庭與經濟壓力比較大,為了讓他安心、快樂,約會時我會對他大方一點」,還有自己消費也不夠節制:「愛買蝦皮」、「貪吃,愛買新奇的零食或7-11團購美食」、「懶,愛叫外送」、「 因為疫情買了很多預備用品」。

▼原PO表示,因自認經濟條件比男友寬裕,因此會主動承擔較多約會開銷。(示意圖,非新聞當事人/取自pixabay)

這些消費看似不起眼,累積下來也是一筆可觀的開銷,原PO因沒有感受到生活上的經濟壓力,因此即使每月存下的錢不多,自己也不以為意。直到某次聽長輩聊天說起該「趁年輕多存點錢」時,才回頭檢討自己,也上網查了一些儲蓄方法,不過發現多數都是主打「無痛理財」,但原PO自認是下定決心要好好存錢,也列出自己想到的光速存錢法,像是刪掉外送App、不要帶男友吃太好的餐廳、發票一定要對獎與機車改加92汽油等等,此外,也想詢問其他網友,還有沒有可讓存款快速成長的「超痛理財法」?

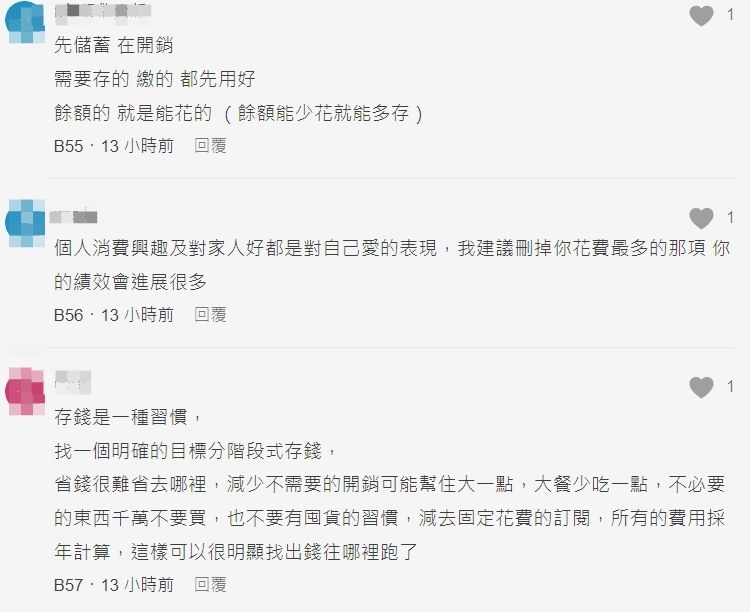

原PO的情況引來許多網友熱烈討論,有人對於原PO的花錢方式感到驚訝:「才平均8萬就這樣花,估計是你以為自己賺很多就飄了,先記帳吧,限制自己的消費」也有網友針對原PO的存錢計畫提出建議:「發票盡量存載具自動兌獎,還會增加中獎機會」、「試著每個月領到薪水時,部分錢撥到儲蓄帳戶,再扣掉固定支出後,剩餘的錢才去買想買的東西」、「可以試試儲蓄險」。

但由於原PO提到希望是「超痛」的存錢方法,因此還有網友更大膽建議,乾脆「與男友分手」或者「買房」,直接省下約會開銷;至於買房則更可兼具儲蓄和理財,還建議原PO買房時,每月還貸款的占比高一些:「抓40%-70%薪資的貸款,保證超痛」。

▼網友們提出各種建議(圖/翻攝Dcard)

還有網友建議,應該先設定一個儲蓄的目標,有了目標之後才會有動力存錢,也比較容易持續下去:「你沒有目標就不會有動力存錢,例如:2年存到旅遊基金100萬,達成了才可以去,旅遊是獎勵」綜合網友們的建議,想要增加存款,首先要學會記帳,從中釐清自己的消費細項,知道錢花到哪裡去,另外也要區分儲蓄與負責生活開銷的帳戶,一個帳戶將準備存下的薪水先存下,剩下錢才能花,也可借助買儲蓄險、定期定額股票、ETF等理財工具。

(封面示意圖/取自pixabay)